PUNTO DE EQUILIBRIO

EL PUNTO DE EQUILIBRIO

El punto de equilibrio financiero, puede determinarse tan minuciosamente como sea conveniente, de manera que la empresa en un mismo reporte podrá conocer la utilidad marginal de cada una de sus líneas de producto o inclusive determinar con alta precisión el punto de equilibrio de cada uno de los productos de su negocio.

En ocasiones, puede resultar completamente sorprendente la información que puede conocerse al determinar eficientemente el punto de equilibrio. Por ejemplo; en una compañía que maneja varias líneas de producto, podría darse el caso que al aplicar esta herramienta financiera se determine que una o varias de esas líneas de negocio vienen operando por debajo del punto de equilibrio necesario, o en caso contrario contar con evidencias que determinadas líneas de negocio son altamente ganadoras y rentables.

Incluir esta herramienta dentro del Plan de negocios resulta de gran ayuda porque con ella se pueden hacer las proyecciones financieras en el plan y tomar decisiones sobre los precios del producto, hacer un análisis de la rentabilidad del negocio y calcular los volúmenes mínimos que necesitan venderse y cobrarse.

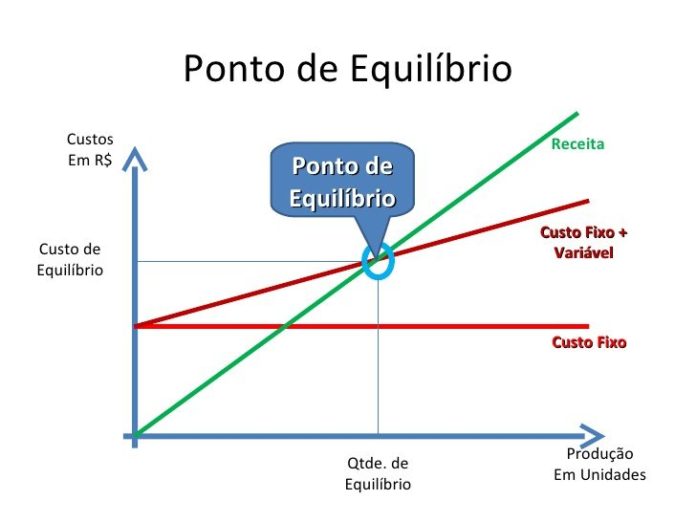

Se considera el punto de equilibrio como el nivel de producción y ventas que alcanza un negocio para lograr cubrir costos y gastos mediante los ingresos obtenidos.

Para este nivel de producción y ventas la utilidad de operaciones es cero, es decir, los ingresos son iguales a la suma de los costos y gastos operacionales. El punto de equilibrio se considera como una herramienta útil para definir el apalancamiento operativo que tiene la empresa en un momento determinado.

En otras palabras, el punto de equilibrio consta de cuántas unidades del producto se tienen que vender para no perder ni ganar.

Requerimientos para determinar un punto de equilibrio financiero correcto y confiable.

1. Conocer con precisión todos los conceptos de costo variable que le son inherentes a cada línea de productos.

2. Asignar los costos fijos de una manera razonable y proporcional a cada una de esas líneas de producto. Es muy reiterado que al asignar la carga de costos fijos a cada uno de los rubros, solo se realicen promedios simples e incluso se dividan en partes idénticas.

3. Utilizar un criterio adecuado para clasificar y diferenciar un costo fijo de uno variable o semivariable.

4. Determinar la utilidad marginal ponderada como elemento clave del cálculo financiero.

Para determinar el punto de equilibrio se deben tener en cuenta ciertos elementos del proceso productivo.

Elementos del punto de equilibrio

Costos fijos

- Renta

- Electricidad

- Depreciaciones

- Mantenimiento

- Comisiones

- ISR

- Derechos y regalías

Son todos aquellos costos que no tienen variación con el nivel de producción y que se recuperan con las ventas y operaciones.

Estos son los costos relacionados con la comercialización de los productos o servicios ofrecidos lo que lleva a una estrecha relación entre la comercialización y los montos de venta. Esto quiere decir que a mayor venta el costo variable aumenta y si la venta disminuye de igual manera lo hacen los costos variables.

PE=CF / 1- (CV/I)

Donde CF son los Costos Fijos, CV son los gastos variables totales y por último tenemos Io que es el importe de los impuestos.

Comentarios

Publicar un comentario